Il mondo minerario è stato spinto in tutte le direzioni nel 2023: crollo dei prezzi del litio, furiosa attività di M&A, un anno negativo per cobalto e nichel, movimenti minerari critici cinesi, nuovo record dell’oro e intervento statale nel settore minerario su una scala mai vista da decenni . Ecco una carrellata di alcune delle storie più importanti del settore minerario nel 2023.

Un anno in cui il prezzo dell’oro stabilisce un record assoluto dovrebbe essere una buona notizia per il settore minerario e dell’esplorazione, che nonostante tutto il brusio che circonda i metalli delle batterie e la transizione energeticarappresenta ancora la spina dorsale del mercato junior.

I mercati dei metalli e dei minerali sono volatili anche nel migliore dei casi: il crollo dei prezzi del nichel, del cobalto e del litio nel 2023 è stato estremo ma non del tutto senza precedenti. I produttori di terre rare, gli osservatori dei metalli del gruppo del platino, i seguaci del minerale di ferro e gli amanti dell'oro e dell'argento, del resto, hanno passato cose peggiori.

Le compagnie minerarie sono diventate più brave a navigare in acque agitate, ma la chiusura forzata di una delle più grandi miniere di rame entrata in produzione negli ultimi decenni è servita a ricordare duramente i rischi enormi che i minatori affrontano al di là delle oscillazioni del mercato.

Panama chiude una gigantesca miniera di rame

Dopo mesi di proteste e pressioni politiche, a fine novembre il governo di Panama ha ordinato la chiusura della miniera di Cobre Panama di First Quantum Minerals a seguito della sentenza della Corte Suprema che ha dichiarato il contratto minerario per l'operazioneincostituzionale.

Personaggi pubblici tra cui l'attivista climatica Greta Thunberg e l'attore di HollywoodLeonardo Di Caprioappoggiato le proteste eha condiviso un videochiedendo che la “mega miniera” cessi le operazioni, cosa che è diventata rapidamente virale.

L'ultima dichiarazione di FQM di venerdì afferma che il governo di Panama non ha fornito una base giuridica alla società con sede a Vancouver perportare avanti il piano di chiusura, un piano che, secondo il ministero dell'Industria del paese centroamericano, sarà presentato soltanto nel giugno del prossimo anno.

FQMha depositatodue avvisi arbitrali per la chiusura della miniera, che non funziona più dopo i manifestantibloccato l'accesso al suo porto di spedizionenel mese di ottobre. Tuttavia, l'arbitrato non sarebbe l'esito preferito dall'azienda, ha affermato il CEO Tristan Pascall.

All’indomani dei disordini, FQM ha affermato che avrebbe dovuto comunicare meglio il valore della miniera da 10 miliardi di dollari al pubblico più ampio, e ora dedicherà più tempo al dialogo con i panamensi in vista delle elezioni nazionali del prossimo anno. Le azioni FQM hanno registrato un rimbalzo la scorsa settimana, ma sono ancora scambiate ad oltre il 50% al di sotto del massimo toccato nel luglio di quest'anno.

Il deficit di rame previsto evapora

La chiusura di Cobre Panama e le inaspettate interruzioni operative che hanno costretto le società minerarie di rame a tagliare la produzione hanno visto l'improvvisa rimozione di circa 600.000 tonnellate di offerta prevista, spostando il mercato da un ampio surplus previsto ad un equilibrio, o addirittura un deficit.

I prossimi due anni avrebbero dovuto essere un periodo di abbondanza per il rame, grazie a una serie di nuovi grandi progetti avviati in tutto il mondo.

L’aspettativa nella maggior parte del settore era quella di un surplus soddisfacente prima che il mercato si restringesse nuovamente alla fine di questo decennio, quando la crescente domanda diveicoli elettriciEinfrastrutture per le energie rinnovabilidovrebbe scontrarsi con la mancanza di nuove mine.

Invece, l’industria mineraria ha evidenziato quanto possa essere vulnerabile l’offerta, a causa dell’opposizione politica e sociale, della difficoltà di sviluppare nuove operazioni o semplicemente della sfida quotidiana di estrarre le rocce dalle profondità del sottosuolo.

Il prezzo del litio è crollato a causa dell’aumento dell’offerta

Il prezzo del litio è stato decimato nel 2023, ma le previsioni per il prossimo anno sono tutt’altro che rosee. Domanda di litio daveicoli elettricista ancora crescendo rapidamente, ma la risposta dell’offerta ha sopraffatto il mercato.

La fornitura globale di litio, nel frattempo, aumenterà del 40% nel 2024, ha affermato UBS all’inizio di questo mese, raggiungendo oltre 1,4 milioni di tonnellate di carbonato di litio equivalente.

Produzione nei migliori produttori Australia eAmerica Latinaaumenterà rispettivamente del 22% e del 29%, mentre in Africa si prevede che raddoppierà, trainato da progetti in Zimbabwe, ha affermato la banca.

Anche la produzione cinese aumenterà del 40% nei prossimi due anni, ha affermato UBS, spinta da un importante progetto CATL nella provincia meridionale dello Jiangxi.

La banca d'investimento prevede che i prezzi cinesi del carbonato di litio potrebbero scendere di oltre il 30% l'anno prossimo, scendendo fino a 80.000 yuan (14.800 dollari) per tonnellata nel 2024, con una media di circa 100.000 yuan, equivalenti ai costi di produzione nello Jiangxi, la più grande regione di produzione cinese di la sostanza chimica.

Gli asset al litio sono ancora molto richiesti

Nel mese di ottobre, Albemarle Corp.si allontanò dalla sua acquisizione da 4,2 miliardi di dollaridi Liontown Resources Ltd., dopo che la donna più ricca d'Australia ha creato una minoranza di blocco e ha di fatto fatto fallire uno dei più grandi affari di metalli per batterie fino ad oggi.

Ansiosa di aggiungere nuova fornitura, Albemarle aveva perseguito per mesi il suo obiettivo con sede a Perth, tenendo d'occhio il progetto Kathleen Valley, uno dei giacimenti più promettenti dell'Australia. Liontown ha accettato l'offerta “migliore e definitiva” della società americana di 3 dollari australiani per azione a settembre – un premio di quasi il 100% rispetto al prezzo prima che l'interesse per l'acquisizione di Albemarle fosse reso pubblico a marzo.

Albemarle ha dovuto fare i conti con l'arrivo della combattiva magnate mineraria Gina Rinehart, come sua Hancock Prospectingha costantemente accumulato una quota del 19,9%.a Liontown. La settimana scorsa è diventata il più grande investitore, con un peso sufficiente per bloccare potenzialmente il voto degli azionisti sull’accordo.

A dicembre, SQM ha collaborato con Hancock Prospecting per presentare un'offerta agevolata di 1,7 miliardi di dollari australiani (1,14 miliardi di dollari) per lo sviluppatore australiano di litio Azure Minerals, hanno detto martedì le tre parti.

L'accordo darebbe al secondo produttore mondiale di litio, SQM, un punto d'appoggio in Australia con una partecipazione nel progetto Andover di Azure e una partnership con Hancock, che ha infrastrutture ferroviarie ed esperienza locale nello sviluppo delle miniere.

Cile e Messico prendono il controllo del litio

Il presidente cileno Gabriel Boric ha annunciato ad aprile che il suo governo avrebbe portato l’industria del litio del paese sotto il controllo statale, applicando un modello in cui lo stato collaborerà con le aziende per consentire lo sviluppo locale.

ILpolitica tanto attesanel secondo produttore mondiale di metallo per batterie è prevista la creazione di una società nazionale specializzata nel litio, ha spiegato Boricsulla televisione nazionale.

Il presidente messicano Andrés Manuel López Obrador a settembre ha affermato che le concessioni sul litio del paese erano in fase di revisione, dopo che il mese scorso il cinese Ganfeng aveva indicato che le sue concessioni messicane sul litio sarebbero state annullate.

López Obrador ha nazionalizzato formalmente le riserve di litio del Messico all'inizio di quest'anno e in agosto Ganfeng ha affermato che le autorità minerarie messicane avevano emesso un avviso alle sue filiali locali indicando che nove delle sue concessioni erano state rescisse.

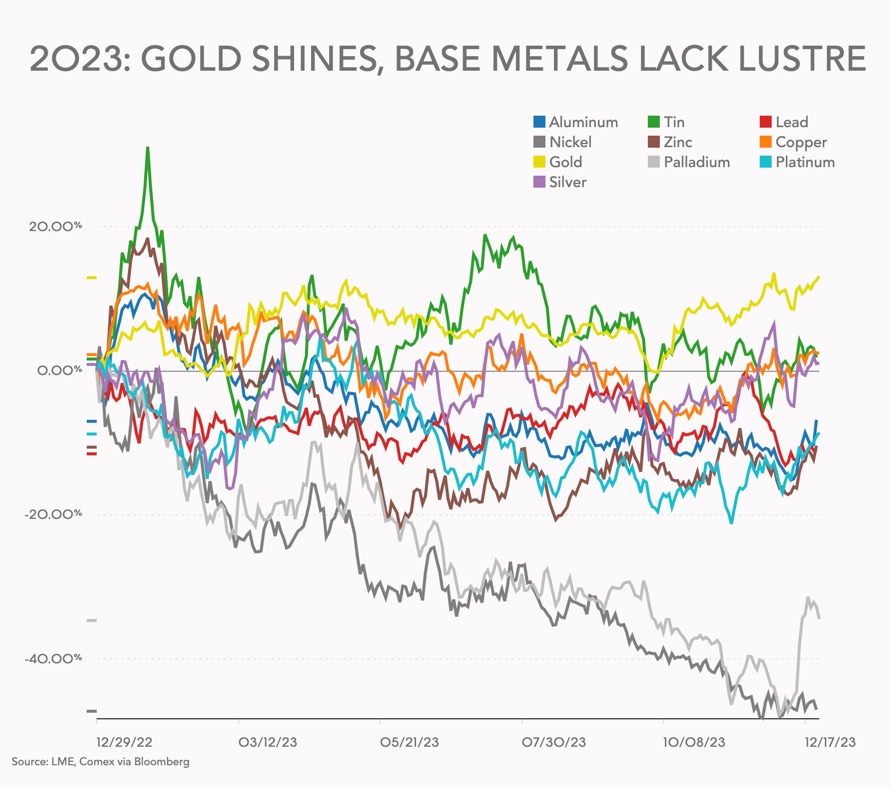

Oro per consolidare un anno da record

Il prezzo dei futures dell'oro a New York ha raggiunto il massimo storico all'inizio di dicembre e sembra destinato a superare il picco nel nuovo anno.

Mercoledì, durante un'asta pomeridiana, il benchmark del prezzo dell'oro di Londra ha raggiunto il massimo storico di 2.069,40 dollari per oncia troy, superando il precedente record di 2.067,15 dollari stabilito nell'agosto 2020, ha affermato la London Bullion Market Association (LBMA).

"Non riesco a pensare a una dimostrazione più chiara del ruolo dell'oro come riserva di valore dell'entusiasmo con cui gli investitori di tutto il mondo si sono rivolti al metallo durante le recenti turbolenze economiche e geopolitiche", ha affermato Ruth Crowell, amministratore delegato della LMBA.

JPMorgan aveva previsto un nuovo record già a luglio, ma si aspettava che il nuovo massimo si verificasse nel secondo trimestre del 2024. La base dell'ottimismo di JPMorgan per il 2024 – il calo dei tassi di interesse statunitensi – rimane intatta:

"La banca ha un obiettivo di prezzo medio di 2.175 dollari l'oncia per i lingotti nell'ultimo trimestre del 2024, con rischi sbilanciati al rialzo in vista di una lieve recessione negli Stati Uniti che probabilmente colpirà prima che la Fed inizi l'allentamento."

Anche se l’oro ha raggiunto nuovi picchi, la spesa per l’esplorazione del metallo prezioso è diminuita. Uno studio pubblicato a novembre, quest’anno, per la prima volta dal 2020, i budget complessivi per l’esplorazione mineraria sono diminuiti, scendendo del 3% a 12,8 miliardi di dollari per le 2.235 società che hanno stanziato fondi per trovare o espandere i depositi.

Nonostante il prezzo brillante dell’oro, i budget per l’esplorazione dell’oro, che storicamente sono stati guidati più dal settore minerario junior che da qualsiasi altro metallo o minerale, sono diminuiti del 16% o di 1,1 miliardi di dollari su base annua, arrivando a poco meno di 6 miliardi di dollari, pari al 46% del totale. il totale globale.

Questo dato è in calo rispetto al 54% del 2022, a fronte di una maggiore spesa per litio, nichel e altri metalli per batterie, un’impennata della spesa per uranio e terre rare e un aumento per il rame.

L'anno minerario di fusioni e acquisizioni, spin-off, IPO e operazioni SPAC

A dicembre speculazioni su Anglo American (LON: AAL)diventando l'obiettivo di un'acquisizioneda un rivale o da una società di private equity, poiché persisteva la debolezza delle azioni della società mineraria diversificata.

Se Anglo American non inverte le operazioni e il prezzo delle sue azioni continua a rallentare, gli analisti di Jefferies affermano di non poter "escludere la possibilità che Anglo sia coinvolta nella tendenza più ampia del consolidamento del settore", secondo la loro nota di ricerca.

Nel mese di ottobre, gli azionisti di Newcrest Mining hanno votato fortemente a favore dell’accettazione dell’offerta di acquisto di circa 17 miliardi di dollari da parte del colosso mondiale dell’estrazione dell’oro Newmont Corporation.

Newmont (NYSE: NEM) prevede di raccogliere 2 miliardi di dollari in contanti attraverso la vendita di miniere e dismissioni di progetti a seguito dell’acquisizione. L'acquisizione porta il valore dell'azienda a circa 50 miliardi di dollari e aggiunge cinque miniere attive e due progetti avanzati al portafoglio di Newmont.

Anche le scissioni e le scissioni hanno rappresentato una parte importante degli sviluppi aziendali del 2023.

Dopo essere stata respinta più volte nel suo tentativo di acquistare la totalità di Teck Resources, Glencore e il suo partner giapponese si trovano in una posizione miglioreper portare l'offerta di 9 miliardi di dollari per l'unità di carbone diversificata del minatore canadeseal termine. L'offerta iniziale del CEO di Glencore Gary Nagle per l'intera società ha incontrato la dura opposizione del governo liberale di Justin Trudeau e del premier della Columbia Britannica, dove ha sede la società.

Vale (NYSE: VALE) non è alla ricerca di nuovi partner per la sua unità di metalli di base a seguito di una recente vendita di azioni, ma potrebbe prendere in considerazione unIPOper l’unità entro tre o quattro anni, ha dichiarato in ottobre l’amministratore delegato Eduardo Bartolomeo.

Vale ha reclutato l'ex capo della Anglo American Plc Mark Cutifani in aprile per guidare un consiglio indipendente per supervisionare l'unità di rame e nichel da 26 miliardi di dollari creata a luglio quando la società madre brasiliana ha venduto il 10% al fondo saudita Manara Minerals.

Le azioni della miniera indonesiana di rame e oro, PT Amman Mineral Internasional, sono aumentate di più di quattro volte dalla quotazione di luglio e sono destinate a continuare a salire dopo la sua inclusione nei principali indici dei mercati emergenti a novembre.

L'IPO da 715 milioni di dollari di Amman Mineral è stata la più grande quest'anno nella più grande economia del sud-est asiatico e contava su una forte domanda da parte di fondi globali e nazionali.

Quest’anno non tutte le trattative sono andate bene.

Annunciato a giugno un accordo sui metalli da 1 miliardo di dollari da parte del fondo di assegni in bianco ACG Acquisition Couna miniera brasiliana di nichel e rame-oroda Appia Capitale, è stato risolto nel mese di settembre.

L'accordo è stato sostenuto da Glencore, Stellantis, società madre di Chrysler, e PowerCo, l'unità batterie di Volkswagen, attraverso un investimento azionario, ma con il crollo dei prezzi del nichel si è verificata una mancanza di interesse da parte degli investitori di minoranza nella fase dell'offerta azionaria da 300 milioni di dollari pianificata da ACG come parte dell'operazione. Affare.

Anche le trattative per l’acquisizione delle miniere nel 2022 sono fallite dopo che l’offerente Sibanye-Stillwater si è ritirato. Quella transazione è ora oggetto diprocedimenti legalidopo che Appian ha presentato una richiesta di risarcimento di 1,2 miliardi di dollari contro il minatore sudafricano.

Crollo del nichel

Ad aprile, l'indonesiana PT Trimegah Bangun Persada, meglio conosciuta come Harita Nickel, ha raccolto 10 trilioni di rupie (672 milioni di dollari) in quella che allora era la più grande offerta pubblica iniziale dell'anno in Indonesia.

Tuttavia, l'IPO di Harita Nickel si è rivelata rapidamente amara per gli investitori, poiché i prezzi del metallo sono entrati in un declino costante e prolungato. Il nichel è quello con le performance peggiori tra i metalli di base, il cui valore è quasi dimezzato dopo l’inizio del 2023, quando è stato scambiato sopra i 30.000 dollari la tonnellata.

Il prossimo anno non promette grandi cose nemmeno per il rame del diavolo, con il principale produttore Nornickel che prevede un surplus in aumento a causa della scarsa domanda di veicoli elettrici e di un aumento dell'offerta dall'Indonesia, che arriva anche con uno spesso strato di cobalto:

“…a causa del continuo ciclo di riduzione delle scorte nella catena di fornitura dei veicoli elettrici, di una quota maggiore di batterie LFP non al nichel e di un parziale spostamento dalle vendite di veicoli BEV a quelle PHEV in Cina. Nel frattempo, il lancio di nuove capacità indonesiane di nichel è continuato a ritmo sostenuto”.

Palladioha avuto anche un anno difficile, in calo di oltre un terzo nel 2023, nonostante il ritardo dei minimi pluriennali raggiunti all’inizio di dicembre. Il palladio è stato scambiato l'ultima volta a 1.150 dollari l'oncia.

La Cina mostra i suoi muscoli minerali critici

A luglio la Cina ha annunciato un giro di vite sulle esportazioni didue metalli oscuri ma crucialiin un’escalation della guerra commerciale sulla tecnologia con gli Stati Uniti e l’Europa.

Pechino ha affermato che gli esportatori dovranno richiedere licenze al ministero del Commercio se vogliono iniziare o continuare a spedire gallio e germanio fuori dal paese e saranno tenuti a riportare i dettagli degli acquirenti esteri e le loro richieste.

Secondo uno studio dell’Unione Europea sulle materie prime critiche condotto quest’anno, la Cina è in gran parte la principale fonte di entrambi i metalli: rappresenta il 94% della fornitura di gallio e l’83% di germanio. I due metalli hanno una vasta gamma di usi specialistici nella produzione di chip, nelle apparecchiature di comunicazione e nella difesa.

A ottobre, la Cina ha dichiarato che avrebbe richiesto permessi di esportazione per alcuni prodotti di grafite per proteggere la sicurezza nazionale. La Cina è il principale produttore ed esportatore di grafite al mondo. Inoltre, raffina oltre il 90% della grafite mondiale nel materiale utilizzato praticamente in tutti gli anodi delle batterie dei veicoli elettrici, ovvero la parte caricata negativamente di una batteria.

Minatori statunitensiha affermato che la mossa della Cina sottolinea la necessità per Washington di facilitare il proprio processo di revisione dei permessi. Secondo l’Alliance for Automotive Innovation, che rappresenta le aziende della catena di fornitura automobilistica, quasi un terzo della grafite consumata negli Stati Uniti proviene dalla Cina.

A dicembre, giovedì Pechino ha vietato l’esportazione di tecnologia per produrre magneti in terre rare, aggiungendolo al divieto già in vigore sulla tecnologia per estrarre e separare i materiali critici.

Le terre rare sono un gruppo di 17 metalli utilizzati per realizzare magneti che trasformano l'energia in movimento da utilizzare nei veicoli elettrici, nelle turbine eoliche e nell'elettronica.

Mentre i paesi occidentali stanno cercando di lanciarne uno propriooperazioni di lavorazione delle terre rare, si prevede che il divieto avrà il maggiore impatto sulle cosiddette “terre rare pesanti”, utilizzate nei motori dei veicoli elettrici, nei dispositivi medici e nelle armi, dove la Cina ha il monopolio virtuale della raffinazione.

Originale:Frik Els | www.mining.comOrario di pubblicazione: 28 dicembre 2023